Bài viết này dựa trên báo cáo thường niên của Messari, *Luận điểm về tiền điện tử năm 2026* , được phát hành vào tháng 12 năm 2025. Toàn bộ báo cáo dài hơn 100.000 từ, với thời gian đọc ước tính chính thức là 401 phút. Thông tin trong bài viết này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên đầu tư hoặc lời mời chào đầu tư nào. Chúng tôi không chịu trách nhiệm về tính chính xác của nội dung, cũng như không chịu bất kỳ trách nhiệm pháp lý nào đối với bất kỳ hậu quả nào phát sinh từ đó.

Nếu chỉ nhìn vào các chỉ báo tâm lý, thị trường tiền điện tử năm 2025 gần như có thể bị "kết án tử".

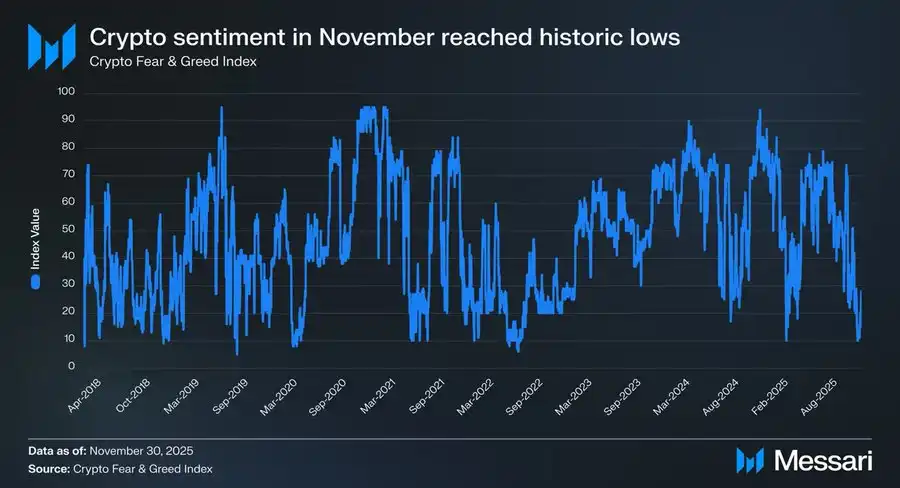

Vào tháng 11 năm 2025, Chỉ số Sợ hãi & Tham lam trong lĩnh vực tiền điện tử đã giảm xuống 10, rơi vào vùng "sợ hãi tột độ".

Trong lịch sử, rất hiếm khi cảm xúc lại rơi vào tình trạng tồi tệ đến mức này.

Tháng 3 năm 2020, đại dịch toàn cầu đã gây ra khủng hoảng thanh khoản.

• Vào tháng 5 năm 2021, một loạt các vụ thanh lý tài sản bằng đòn bẩy đã xảy ra.

• Sự sụp đổ hệ thống của Luna và 3AC vào tháng 5-6 năm 2022

• 2018–2019: Thị trường giảm giá trên toàn ngành

Những giai đoạn này đều có một điểm chung: bản thân ngành công nghiệp đang suy thoái, và tương lai vô cùng bất định.

Tuy nhiên, năm 2025 không đáp ứng các tiêu chí này. Không có nền tảng giao dịch hàng đầu nào chiếm đoạt tài sản người dùng, không có các mô hình Ponzi với vốn hóa thị trường hàng trăm tỷ đô la thống trị câu chuyện, tổng vốn hóa thị trường không giảm xuống dưới mức cao nhất của chu kỳ trước, quy mô của stablecoin thậm chí còn đạt mức cao kỷ lục mới, và quá trình điều tiết và thể chế hóa tiếp tục phát triển.

Trên thực tế, đây không phải là năm mà một ngành công nghiệp đang sụp đổ. Tuy nhiên, xét về mặt cảm nhận, đây có thể là năm khó khăn nhất đối với nhiều chuyên gia, nhà đầu tư và người dùng lâu năm.

Messari đưa ra một sự so sánh ấn tượng ngay từ đầu báo cáo:

Nếu bạn tham gia vào việc phân bổ tài sản tiền điện tử từ một văn phòng ở Phố Wall, năm 2025 có thể là năm tốt nhất bạn từng có kể từ khi bước chân vào ngành này. Nhưng nếu bạn dành cả đêm trên Telegram và Discord để theo dõi thị trường và tìm kiếm lợi nhuận vượt trội, thì đây có lẽ là năm bạn sẽ nhớ "những ngày xưa" nhất.

Cùng một thị trường, nhưng hai trải nghiệm gần như hoàn toàn trái ngược. Đây không phải là sự biến động cảm xúc ngẫu nhiên, cũng không phải là sự chuyển dịch đơn giản giữa thị trường tăng giá và giảm giá, mà là sự lệch lạc cấu trúc sâu sắc hơn: thị trường đang thay đổi người tham gia, nhưng hầu hết mọi người vẫn tham gia vào hệ thống mới với bản sắc cũ của họ.

Bài viết này không nhằm mục đích thảo luận về xu hướng giá ngắn hạn, cũng như không cố gắng trả lời câu hỏi "Liệu giá cả sẽ tăng lên trong thời gian tới?".

Đây giống như một lời giải thích về mặt cấu trúc hơn:

Tại sao, bất chấp việc liên tục tăng cường hệ thống, nguồn tài trợ và cơ sở hạ tầng,

• Tuy nhiên, tâm lý thị trường đã giảm xuống mức thấp kỷ lục.

Tại sao nhiều người lại cảm thấy mình "đã chọn sai đường" trong khi bản thân hệ thống không hề có lỗi?

Trong bản báo cáo dài 100.000 từ này, Messari chọn bắt đầu từ một câu hỏi vô cùng cơ bản: Nếu tài sản tiền điện tử rốt cuộc là một loại "tiền", vậy ai xứng đáng được đối xử như tiền?

Hiểu được điều này là điều kiện tiên quyết để hiểu được sự sụp đổ hoàn toàn của tâm lý thị trường vào năm 2025.

Nếu chỉ nhìn vào kết quả, sự suy sụp tinh thần năm 2025 gần như "không thể hiểu nổi".

Mặc dù không có sự sụp đổ của các nền tảng giao dịch, sự phá sản tín dụng mang tính hệ thống và sự sụp đổ của các câu chuyện cốt lõi, thị trường đã phản ứng với tâm lý ở mức gần thấp kỷ lục.

Nhận định của Messari rất thẳng thắn: đây là một trường hợp cực đoan của "cảm xúc hoàn toàn không phù hợp với thực tế".

Chỉ số Sợ hãi & Tham lam trong thị trường tiền điện tử giảm xuống 10 không phải là tín hiệu điều chỉnh điển hình.

Trong thập kỷ qua, con số này chỉ xuất hiện trong rất ít trường hợp, và mỗi lần xuất hiện đều đi kèm với một cuộc khủng hoảng thực sự và sâu sắc trên toàn ngành:

• Sự sụp đổ của hệ thống tài chính

• Sự sụp đổ của chuỗi tín dụng

• Thị trường đang đặt câu hỏi liệu tương lai có thực sự tồn tại hay không.

Tuy nhiên, những vấn đề này đã không xảy ra vào năm 2025.

Không có sự cố nào xảy ra với cơ sở hạ tầng cốt lõi, không có tài sản lớn nào bị thanh lý về 0, và không có sự kiện hệ thống nào xảy ra có thể làm lung lay tính hợp pháp của ngành. Về mặt thống kê, chỉ số tâm lý này không phù hợp với bất kỳ khuôn mẫu lịch sử nào đã biết .

Sự suy sụp về mặt cảm xúc không bắt nguồn từ chính thị trường, mà từ trải nghiệm chủ quan của những người tham gia. Messari đã nhiều lần nhấn mạnh một thực tế bị bỏ qua trong báo cáo của mình: năm 2025 sẽ là năm mà các nhà đầu tư tổ chức sẽ có trải nghiệm tốt hơn nhiều so với các nhà đầu tư cá nhân.

Đối với tổ chức này, đây là một môi trường vô cùng rõ ràng, thậm chí là thoải mái:

Các quỹ ETF cung cấp một kênh đầu tư ít rào cản và rủi ro thấp.

• DAT (Kho lưu trữ tài sản kỹ thuật số) trở thành một người mua dài hạn ổn định và dễ dự đoán.

Khung pháp lý đang trở nên rõ ràng hơn, và ranh giới của việc tuân thủ cũng dần được xác định rõ.

Nhưng đối với nhiều người tham gia theo cấu trúc cũ, năm nay đặc biệt khắc nghiệt:

• Alpha giảm đáng kể

• Sự xoay vòng câu chuyện thất bại

Hầu hết các tài sản khác đều có hiệu suất kém hơn BTC về lâu dài.

Mối quan hệ giữa "mức độ nỗ lực" và "kết quả" đã hoàn toàn bị phá vỡ.

Thị trường không loại bỏ con người; nó chỉ thay đổi cơ chế khen thưởng.

Yếu tố thực sự tác động đến tâm lý thị trường không phải là sự giảm giá, mà là khoảng cách nhận thức . Trong nhiều chu kỳ trước đây, giả định ngầm của thị trường tiền điện tử là miễn là bạn đủ siêng năng, đủ sớm và đủ quyết đoán, bạn có thể thu được lợi nhuận vượt trội.

Nhưng giả định này đã bị bác bỏ một cách có hệ thống lần đầu tiên vào năm 2025.

Hầu hết các tài sản hiện nay không còn được định giá cao chỉ đơn thuần vì "câu chuyện kể".

• Sự phát triển của hệ sinh thái L1 không còn tự động chuyển thành phần thưởng token nữa.

Biến động cao không còn đồng nghĩa với lợi nhuận cao nữa.

Kết quả là, nhiều người tham gia bắt đầu hình thành quan niệm sai lầm rằng nếu họ không kiếm được tiền, thì chắc chắn có điều gì đó không ổn với toàn bộ ngành công nghiệp này. Tuy nhiên, Messari lại đi đến kết luận ngược lại: ngành công nghiệp này đang trở nên giống một hệ thống tài chính hoàn thiện hơn, chứ không phải là một cỗ máy liên tục tạo ra lợi nhuận đầu cơ.

Xét đến tất cả các hiện tượng, câu trả lời ngầm của Messari chỉ có một: sự suy sụp tinh thần vào năm 2025 về bản chất là sự lệch lạc về bản sắc.

Thị trường đang chuyển dịch theo hướng "nhà phân bổ tài sản", "nhà đầu tư dài hạn" và "các nhà đầu tư tổ chức".

Tuy nhiên, vẫn còn một lượng lớn người tham gia chỉ là "những người tìm kiếm vị thế dẫn đầu trong ngắn hạn".

Khi logic khen thưởng của hệ thống thay đổi, nhưng phương thức tham gia không được điều chỉnh tương ứng, cảm xúc chắc chắn sẽ sụp đổ trước tiên. Đây không phải là vấn đề về khả năng cá nhân, mà là chi phí ma sát khi chuyển đổi vai trò trong một kỷ nguyên mới.

Tâm lý thị trường năm 2025 thực sự phản ánh khó khăn của các bên tham gia, nhưng không phản ánh chính xác tình trạng của hệ thống.

• Suy sụp tinh thần không đồng nghĩa với thất bại trong ngành.

Sự đau khổ gia tăng không đồng nghĩa với sự mất mát giá trị.

Điều này đơn giản chỉ ra một điều: những cách thức tham gia cũ đang nhanh chóng trở nên lỗi thời. Và hiểu được điều này là điều kiện tiên quyết để chuyển sang chương tiếp theo.

Nếu chỉ tập trung vào cấu trúc thị trường, sự sụp đổ về mặt cảm xúc năm 2025 vẫn chưa giải thích đầy đủ tình hình. Vấn đề thực sự không phải là:

• Có ít cá thể Alpha hơn

BTC quá mạnh.

• Các tổ chức đã tham gia.

Đây chỉ là những hiện tượng bề ngoài . Đánh giá sâu sắc hơn của Messari trong báo cáo là sự sụp đổ của tâm lý thị trường bắt nguồn từ một thực tế đã bị bỏ qua từ lâu—hệ thống tiền tệ mà chúng ta đang sống đang liên tục gây áp lực lên người tiết kiệm.

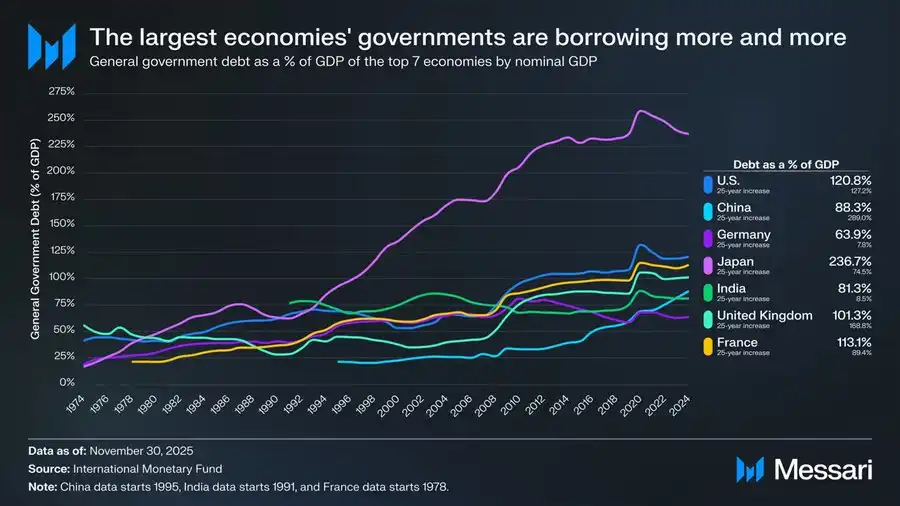

Hình ảnh này không chỉ là hình nền trang trí cho bức ảnh macro, mà còn là điểm khởi đầu hợp lý cho toàn bộ lập luận về Cryptomonney.

Trong 50 năm qua, tỷ lệ nợ chính phủ trên GDP của các nền kinh tế lớn trên thế giới đã cho thấy một xu hướng tăng lên rất nhất quán và gần như không thể đảo ngược:

• Hoa Kỳ: 120,8%

• Nhật Bản: 236,7%

Pháp: 113,1%

• Vương quốc Anh: 101,3%

Trung Quốc: 88,3%

Ấn Độ: 81,3%

Đức: 63,9%

Đây không phải là kết quả của sự thất bại trong quản trị ở một quốc gia duy nhất, mà là một hệ quả phổ biến trải rộng khắp các thể chế, cấu trúc chính trị và các giai đoạn phát triển. Cho dù ở các nền dân chủ, các quốc gia độc tài, các nền kinh tế phát triển hay các thị trường mới nổi, nợ chính phủ luôn vượt xa tốc độ tăng trưởng kinh tế trong dài hạn.

Khi nợ chính phủ tăng nhanh hơn sản lượng kinh tế trong một thời gian dài, hệ thống chỉ có thể duy trì ổn định thông qua ba cách:

1. Lạm phát

2. Lãi suất thực thấp trong dài hạn

3. Sự kìm hãm tài chính (kiểm soát vốn, hạn chế rút tiền, can thiệp của cơ quan quản lý)

Bất kể lựa chọn nào, cuối cùng gánh nặng chi phí sẽ đổ dồn lên cùng một nhóm người: những người tiết kiệm. Messari đã sử dụng một tuyên bố rất thận trọng nhưng đầy sức nặng trong báo cáo: "Khi nợ tăng nhanh hơn sản lượng kinh tế, gánh nặng chi phí sẽ đè nặng nhất lên vai những người tiết kiệm." Nói cách khác, khi nợ vượt quá tốc độ tăng trưởng kinh tế, những người tiết kiệm chắc chắn sẽ phải hy sinh.

Vì năm 2025 sẽ là năm mà ngày càng nhiều người tham gia lần đầu tiên nhận thức rõ ràng về vấn đề này.

Trước đó:

• "Lạm phát chỉ là tạm thời"

"Tiền mặt luôn là lựa chọn an toàn."

• "Tiền pháp định ổn định trong dài hạn."

Nhưng thực tế liên tục bác bỏ những giả định này.

Khi mọi người khám phá ra:

Làm việc chăm chỉ không đồng nghĩa với việc bảo toàn tài sản.

• Bản thân hành vi tiết kiệm đang giảm dần.

• Việc phân bổ tài sản đã trở nên khó khăn hơn đáng kể.

Sự sụp đổ về mặt cảm xúc không bắt nguồn từ tiền điện tử, mà từ sự tan vỡ niềm tin vào toàn bộ hệ thống tài chính . Tiền điện tử chỉ đơn giản là nơi đầu tiên mà cú sốc này được cảm nhận.

Đây là điểm mà Messari liên tục nhấn mạnh, nhưng lại dễ bị hiểu sai: Tiền điện tử không tồn tại để hứa hẹn lợi nhuận cao hơn.

Giá trị cốt lõi của nó nằm ở:

• Các quy tắc có thể dự đoán được

• Chính sách tiền tệ không thể bị thay đổi một cách tùy tiện bởi một tổ chức duy nhất.

• Tài sản có thể được tự quản lý.

Giá trị có thể được chuyển qua biên giới mà không cần sự cho phép.

Nói cách khác, nó không phải là "công cụ kiếm tiền", mà đúng hơn là: trong một thế giới nợ nần chồng chất và bất ổn, nó mang đến cho cá nhân một sự lựa chọn tiền tệ mới.

Khi bạn kết hợp biểu đồ nợ này với tâm lý thị trường năm 2025, bạn sẽ thấy một kết luận trái ngược với trực giác: sự bi quan tột độ không có nghĩa là ngành công nghiệp đang thất bại, mà đúng hơn là ngày càng nhiều người bắt đầu nhận ra rằng các vấn đề của hệ thống cũ là có thật.

Vấn đề của tiền điện tử chưa bao giờ nằm ở chỗ nó "vô dụng". Vấn đề thực sự là nó không còn tạo ra lợi nhuận cao và dễ dàng cho tất cả mọi người nữa .

Chương này đề cập đến một câu hỏi cơ bản: tại sao tâm lý thị trường lại lao dốc xuống mức thấp lịch sử mà không dẫn đến sự sụp đổ hệ thống? Câu trả lời không nằm ở biểu đồ nến, mà nằm ở cấu trúc tiền tệ.

Suy sụp tinh thần là triệu chứng của vấn đề.

Sự thay đổi mô hình là một quá trình.

Nguyên nhân gốc rễ là sự mất cân bằng trong hệ thống tiền tệ.

Đây chính là lý do tại sao Messari chọn bắt đầu toàn bộ báo cáo bằng từ "tiền" thay vì "ứng dụng".

Nếu bạn đã đọc đến đây, hẳn bạn sẽ thắc mắc: nếu vấn đề nằm ở hệ thống tiền tệ, vậy tại sao câu trả lời lại là BTC, chứ không phải thứ gì khác?

Báo cáo của Messari đưa ra một nhận định vô cùng rõ ràng: BTC không còn cạnh tranh ngang tầm với các loại tiền điện tử khác nữa.

Đây là chìa khóa đầu tiên để hiểu về Bitcoin. Messari liên tục nhấn mạnh một thực tế mà các kỹ sư dễ bỏ qua trong văn bản gốc của ông: Tiền tệ là sự đồng thuận xã hội, chứ không phải là một vấn đề tối ưu hóa kỹ thuật. Nói cách khác:

Tiền bạc không phải là vấn đề "ai nhanh hơn".

Vấn đề không phải là "ai rẻ hơn".

Vấn đề không phải là "ai có nhiều tính năng hơn".

Thay vào đó, vấn đề nằm ở việc ai được sử dụng một cách nhất quán và ổn định như một phương tiện lưu trữ giá trị . Từ góc nhìn này, chiến thắng của Bitcoin không có gì bí ẩn.

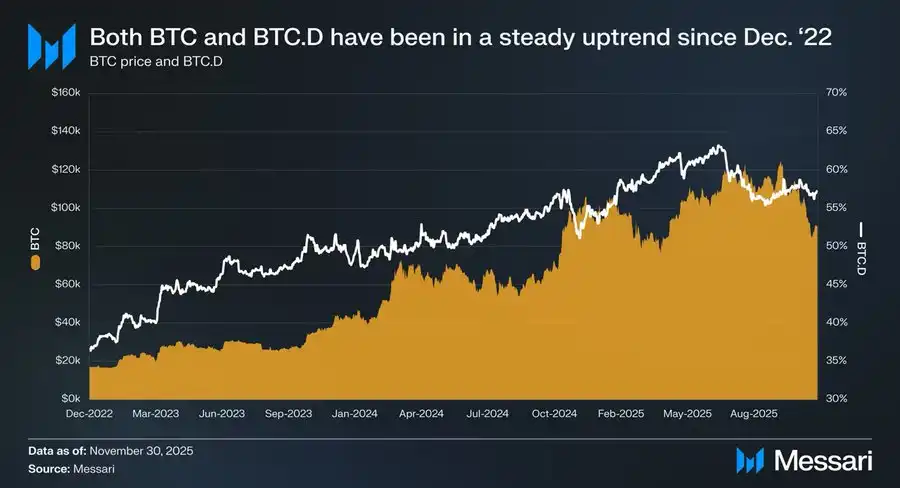

Từ ngày 1 tháng 12 năm 2022 đến tháng 11 năm 2025:

BTC tăng vọt 429%

Vốn hóa thị trường tăng từ 318 tỷ đô la lên 1,81 nghìn tỷ đô la.

• Được xếp hạng trong top 10 bảng xếp hạng tài sản toàn cầu.

Quan trọng hơn, hiệu suất tương đối : BTC.D đã tăng từ 36,6% lên 57,3%. Trong một chu kỳ mà "về lý thuyết, các altcoin đáng lẽ phải tăng vọt", thay vào đó, dòng vốn lại tiếp tục chảy ngược vào BTC. Đây không phải là kết quả ngẫu nhiên của một xu hướng thị trường; mà là thị trường đang phân loại lại các tài sản.

Đánh giá của Messari về ETF rất thận trọng, nhưng kết luận lại vô cùng quan trọng. ETF Bitcoin không chỉ đơn thuần là về "lượng mua mới"; nó thực sự thay đổi: ai đang mua, tại sao họ mua và họ có thể nắm giữ nó trong bao lâu?

ETF chuyển đổi BTC thành một tài sản tuân thủ quy định.

DAT đưa BTC vào bảng cân đối kế toán của công ty.

• Dự trữ quốc gia nâng tầm BTC lên mức "tài sản chiến lược".

Khi BTC được nắm giữ bởi các tổ chức này, nó không còn là "một tài sản có tính biến động cao, rủi ro và có thể bị bán tháo bất cứ lúc nào" mà trở thành một tài sản tiền tệ cần được nắm giữ dài hạn và không dễ bị tổn hại. Một khi tiền được đối xử theo cách này, rất khó để thu hồi lại.

Đây có lẽ là điều trái ngược với trực giác nhất về năm 2025:

· BTC không có ứng dụng

• Không có sự xoay chuyển cốt truyện

• Không có câu chuyện sinh thái nào

Thậm chí chẳng có gì "mới" cả.

Nhưng chính vì điều này mà nó sở hữu tất cả các đặc điểm của "tiền":

• Không dựa vào những lời hứa trong tương lai

Không cần câu chuyện về sự phát triển.

• Không cần phải liên tục thực hiện việc giao hàng theo nhóm

Nó chỉ cần tránh mắc sai lầm .

Trong một thế giới nợ nần chồng chất và bất ổn thấp, "không mắc sai lầm" tự nó đã là một tài sản quý hiếm.

Nỗi đau của nhiều người bắt nguồn từ một quan niệm sai lầm: "Sự mạnh mẽ của BTC cho thấy có điều gì đó không ổn với thị trường." Quan điểm của Messari hoàn toàn ngược lại: Sự mạnh mẽ của BTC cho thấy thị trường đang trở nên hợp lý hơn .

Khi hệ thống bắt đầu khen thưởng:

Sự ổn định

• Khả năng dự đoán

Uy tín lâu dài

Tất cả các chiến lược dựa vào "biến động cao để thu lợi nhuận cao" sẽ ngày càng trở nên khó khăn. Đây không phải là vấn đề của Bitcoin; mà là vấn đề ở cách mọi người tham gia.

BTC không hề "vượt trội" so với các tài sản khác. Nó đơn giản chỉ được thị trường chứng minh giá trị nhiều lần trong thời đại mà các hệ thống tiền tệ liên tục gặp trục trặc.

• Tài sản cần ít lời giải thích nhất

• Tài sản ít phụ thuộc vào sự tin tưởng nhất

• Tài sản đòi hỏi ít cam kết nhất cho tương lai

Đây không phải là kết quả của một xu hướng thị trường, mà là sự khẳng định lại vai trò của mỗi bên.

Sau khi xác nhận rằng BTC đã được thị trường lựa chọn là "tiền điện tử chính", một câu hỏi không thể tránh khỏi là: nếu giá trị của nó đã được định đoạt, thì còn lại gì cho Layer 1? Messari không đưa ra kết luận trực tiếp, nhưng sau khi đọc phần này, một xu hướng rất rõ ràng: việc định giá Layer 1 đang bị buộc phải quay trở lại từ "những câu chuyện tương lai" sang "những ràng buộc thực tế".

Tính đến cuối năm 2025, tổng vốn hóa thị trường của thị trường tiền điện tử ước tính khoảng 3,26 nghìn tỷ đô la.

BTC: 1,80 nghìn tỷ USD

Các khoản khác L1: Khoảng 0,83 nghìn tỷ đô la

• Các tài sản khác: dưới 0,63 nghìn tỷ đô la

Tổng cộng, khoảng 81% vốn hóa thị trường của các tài sản tiền điện tử được định giá là "tiền" hoặc "tiền tiềm năng". Điều này có nghĩa là gì? Điều đó có nghĩa là định giá của các loại tiền điện tử L1 không còn dựa trên logic định giá của "nền tảng ứng dụng", mà dựa trên logic định giá "liệu nó có đủ điều kiện là tiền hay không".

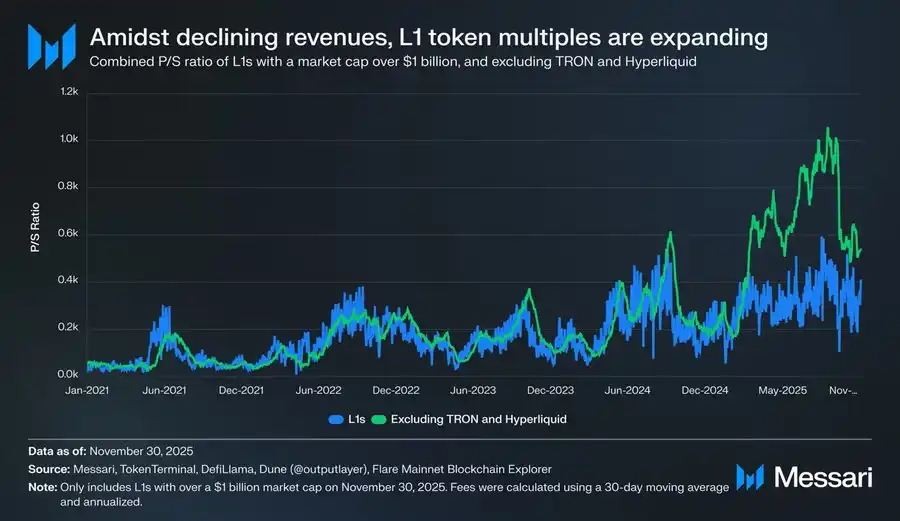

Dữ liệu của Messari rất trực tiếp, và cũng rất lạnh.

Sau khi loại trừ những trường hợp có doanh thu đặc biệt cao như TRON và Hyperliquid:

Doanh thu tổng thể của L1 tiếp tục giảm.

Tuy nhiên, hệ số định giá vẫn tiếp tục tăng.

Tỷ lệ P/S đã điều chỉnh như sau:

· 2021: 40 lần

· 2022: 212 lần

· 2023: 137 lần

· 2024: 205x

· 2025: 536x

Trong khi đó, tổng doanh thu của L1 trong cùng kỳ là:

• Năm 2021: 12,3 tỷ đô la

• Năm 2022: 4,9 tỷ đô la

• Năm 2023: 2,7 tỷ đô la

• Năm 2024: 3,6 tỷ đô la

• Năm 2025 (Tính theo năm): 1,7 tỷ USD

Đây là sự chênh lệch giá không thể giải thích một cách hợp lý bằng "tăng trưởng trong tương lai".

Nỗi đau của nhiều người bắt nguồn từ sự hiểu lầm: "Liệu thị trường đã sai lầm khi giết chết L1?". Quan điểm của Messari hoàn toàn ngược lại: thị trường không hề sai lầm khi giết chết L1, mà chỉ đang thu hẹp "không gian tưởng tượng về tiền tệ" của họ.

Nếu đó là một tài sản:

• Không thể duy trì giá trị lưu trữ ổn định

• Không thích hợp để nắm giữ lâu dài

• Và không thể cung cấp dòng tiền chắc chắn

Cuối cùng, chỉ còn lại một phương pháp định giá duy nhất: tài sản có rủi ro beta cao.

SOL là một trong số ít các loại tiền điện tử L1 có khả năng vượt trội hơn BTC vào năm 2025. Nhưng Messari chỉ ra một thực tế rất đáng lo ngại:

• Dữ liệu hệ sinh thái SOL tăng trưởng gấp 20-30 lần.

• Giá chỉ vượt trội hơn BTC 87%

Nói cách khác, để đạt được "lợi nhuận vượt trội đáng kể" so với BTC, L1 cần một sự bùng nổ hệ sinh thái ở mức độ lớn hơn nhiều. Đây không phải là vấn đề "thiếu nỗ lực", mà là hàm thưởng đã được viết lại .

Đây là một sự thay đổi mang tính cấu trúc mà nhiều người không biết đến. Trước khi BTC có vị thế tiền tệ được xác định rõ ràng:

• L1 có thể kể chuyện về việc "trở thành người giàu có trong tương lai".

Thị trường sẵn sàng trả tiền trước cho khả năng này.

Và bây giờ:

· BTC đã được xác nhận

Thị trường không còn sẵn lòng trả mức giá cao như trước cho "giá trị thứ hai" nữa.

Do đó, L1 phải đối mặt với một câu hỏi khó hơn nữa: nếu không phải là tiền, vậy thì rốt cuộc bạn là gì?

L1 không "thua BTC". Cái mà họ thua là:

• Trong khía cạnh tiền tệ

Thị trường không cần thêm câu trả lời nào nữa.

Một khi lớp vỏ bọc bảo vệ của "lý thuyết tiền tệ" không còn nữa, mọi sự định giá đều phải tuân theo những ràng buộc của thực tế.

Đây chính là nguyên nhân trực tiếp dẫn đến những khủng hoảng tinh thần mà rất nhiều người tham gia đã trải qua vào năm 2025.

Liên kết gốc